돈 공부는 필수! 물가 상승 속에서 미래를 준비하는 방법

돈 공부가 필요한 월급쟁이의 현실

많지 않은 월급을 받으면서도 아침에 억지로 눈을 떠야 하고,

직장에서 싫은소리 견뎌야하는 것은 결국 ‘돈' 때문일 것입니다.

이러한 ‘돈' 걱정 없이 살수 있다면 얼마나 좋을까요?

그럴듯한 말로 ‘경제적 자유’라는 것은

결국 밥 먹을 때 밥값이 얼마인지 볼 필요 없고,

여행가고 싶을 때 ‘얼마가 들 것인가'보다 '얼마나 즐거울까'를 생각하는 삶 아닐까요?

직장에서 월급만 잘 받아도 걱정 없이 살수있다면 좋겠지만 우리 현실은 그렇지 못하죠….

엄청나게 어려운 시험을 통과한 전문직이 아닌 이상, 우리는 월급이 부족합니다.(너무나…)

돈공부를 해야 미친 듯이 오르는 전셋값도 충당할 수 있고, 노후도 잘 준비할 수 있을 것입니다.

돈공부를 안하는 삶이 가장 행복한 삶일지도 모르겠습니다.

걱정이 없다는 뜻일테니까요…

그와 같은 아름다운 세상은 언제쯤 올까요?

월급쟁이에게 가혹한 고저장단의 현실

대한민국 월급쟁이의 재테크 상황은 ‘고저장단’이라는 4글자로 압축된다고 합니다.

높아지는 것과 낮아지는 것, 길어지는 것과 짧아지는 것이 있다는 뜻인데, 하나씩 알아볼까요?

고, 높아지는 물가

높아지는 것이 있으니 바로 ‘물가’ 되겠습니다.

멀리서 찾을 것 없지요. 바로 치킨값을 보면 됩니다.

무슨 치킨이 2만원이 넘는단 말인가요?(관계자분들 죄송합니다)

여기에 배달시키면 배달료를 받고, 홀에서 먹으면 매장 이용료까지 받습니다.

정부의 공식통계인 소비자물가지수 그래프를 통해 물가상승률을 보자.

연간 소비자물가 상승률 추이 (단위: %)

그래프를 보면 정도의 차이는 있지만,

꾸준히 물가수준이 올랐다는 점을 발견할 수 있습니다.

이는 곧 물가는 끊임없이 올랐고 앞으로도 그럴 것 같다 는 (절망적인) 뜻입니다.

여기에 더해 불편한 진실이 있으니 바로 물가상승률은 ‘복리’라는 것.(띠로리…)

원금과 이자가 합쳐진 금액이 다시 원금이 되는 무시무시한 것입니다.

작년까지 계속 오른물가가 다시 원금(!!!)이 되어 여기에 다시 물가상승률이 반영됩니다.

(내월급이 그랬으면….ㅠㅠ)

매년 1〜2% 정도 물가가 올랐으니 ‘겨우 이 정도로 호들갑이야?’ 싶다면 실제 가격을 비교해 보면됩니다.

야금야금. 찔끔찔끔 물가가 복리로 상승한 결과,

2000년에 1,000원이었던 버스와 지하철 요금이 현재는 1,300원이 넘습니다.

게다가 2022년에 시작되었던 고물가 행진은 당분간 계속될 것으로 보인다고들 하지요...

쉽게 계산하면 월급이 100만원인데 물가가 5% 올랐다면

실제 내 월급의 가치는 100만원이 아닌 95만원이 되는 겁니다.

5만원은 어디 갔냐고요? 물가상승으로 인해 그만큼 내 돈의 가치가 낮아진 것입니다.

월급은 제자리인데 물가는 올라간다.

즉, 가만히 있으면 내 월급의 가치는 물가가 오르는 만큼 낮아진다는 소리이지요.

(이게 바로 유지/동결한다고 좋은게 아닌 바로 그 이유죠)

저, 낮아지는 은행이자

높아지는 것은 물가라고 했습니다.

그렇다면 낮아지는 것은 무엇일까요? 바로 ’은행 이자’입니다.

아래 그래프를 한번 보시죠.

2022년부터 한국은행 기준금리가 높아져 은행금리가 좀 올랐다 해도 연 4% 넘는 곳이 거의 없습니다.

물가는 갈수록 높아지는데, 은행 이자는 갈수록 낮아집니다.

반대상황이면 참 좋겠는데 말이죠.

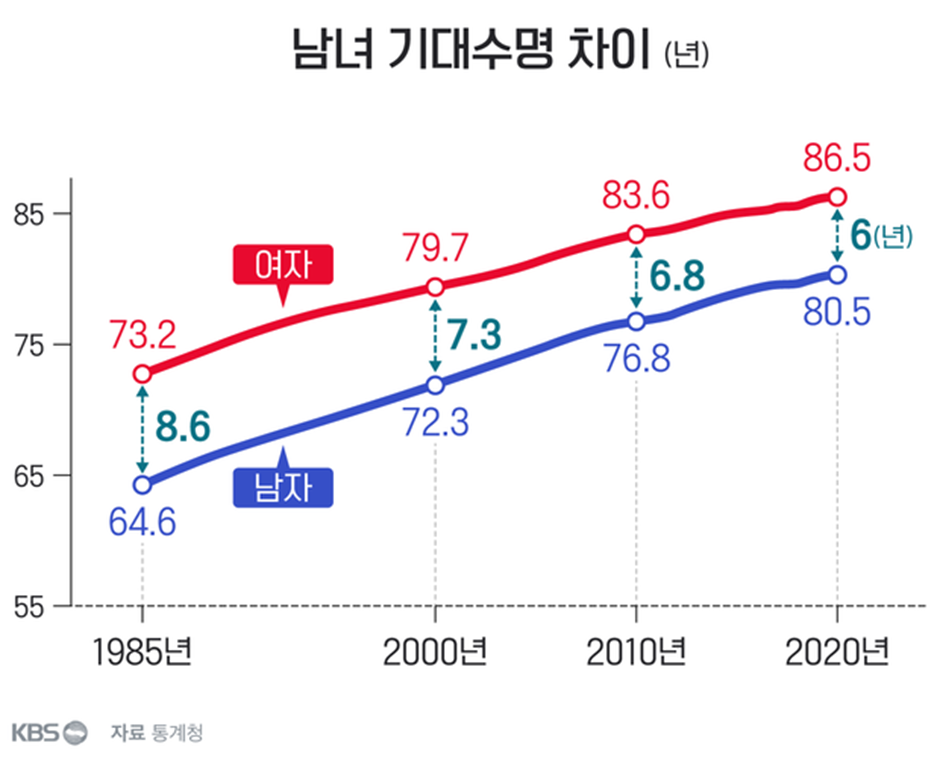

장, 길어지는 수명

점점 길어지는 것이 있으니 바로 우리의 ‘기대수명’입니다.

‘100세 시대’라 는 말이 이제는 어색하지 않습니다.(이젠 120세 시대라는 말도 나오죠)

환갑잔치라는 말은 사라진지 오래입니다.

60세가 된 어르신도 함부로 지하철 노약자석에 앉으면 형(?)들에게 혼이 날 수도 있습니다.

‘나이도 어린 게 어디서 !’라는 말과 함께 말입니다. (노인정 90세는 막내라는 말도 있어요OㅅO!!)

수명이 길어진다는 것은 분명 축복입니다.

문제는 돈 없이 수명만 길어지는 경우입니다.

‘죽지 못해 사는’ 삶이 될 수도 있다는 것이지요.

생각해야 할 점은 오래 사는 만큼 돈이 필요하다는 것.

아마도 지금의 우리는 젊고 건강하기에 나이 들어감에 대해 별걱정을 하지 않을 수도 있습니다.

하지만, 우리 모두도 언젠가는 늙고, 원망스러울 때가 금방 올거라 생각됩니다.(무섭게도)

그때를 위해서라도 뭔가를 해야겠지요.

단(또), 짧아지는 근로기간

짧아지는 것은 바로 우리의 ‘근로기간’입니다.

회사에서 일할 수 있는 날이 줄어든다는 뜻입니다.

나라에서 법으로 정한 정년이 60세 또는 65세인데,

이 때까지 직장에서 일할 수 있는 사람이 얼마나 될까요?

보통 40대 중반이면 회사를 그만두는 일만 남았다며

노후 준비는 어떻게 해야 할지를 걱정합니다.

빠른 경우 30대부터 걱정하는 사람도 있습니다.

(심지어 30대후반에 권고사직 받는 경우도 생각보다 많지요)

노후 준비는 모두에게 큰 관심이기도 합니다.

회사의 안전망 밖을 벗어나야 할 때,

준비된 자금이 전혀 없다면 앞날이 얼마나 막막하겠는습니까?

회사 생활하면 대략 견적(?)이 나오게 됩니다.

내가 이 회사에서 얼마나 버틸 수 있을지,

일을 한다면 몇 살까지 할 수 있을지 알게 되는 것입니다.

어렵게 들어간 회사, 급여는 적은데 일은 정년까지 할 수 없고, 이래저래 힘든 우리의 삶이네요….

팍팍한 시대, 돈 공부는 선택이 아니라 필수!

정리해보면,

현재의 대한민국 상황은 고저장단으로 압축됩니다.

높아지는 물가, 낮아지는 은행 이자, 길어지는 기대수명, 짧아지는 근속연수.

이 4가 지 요소들이 우리로 하여금 돈 공부를 하게 만듭니다.

이자가 높았을 때는 공부하지 않고도 돈이 불어났고,

기대수명이 짧을 때는 노후 대비라는 의미가 비교적 약했습니다.

이자와 물가를 저울질해야 하는 시대가 왔고,

더 이상 한 시대를 같은 직장에서 근무할 수 있는 사회가 아닙니다.

조금 가혹하지만 이제 돈 공부는 여유가 있을 때 하는 것이 아니라 지금 당장!! 무조건 해야 합니다.

'돈물어오는이야기' 카테고리의 다른 글

| 복지로 복지멤버십 가장 빠르게 가입하는 방법!! (최신) (0) | 2023.10.10 |

|---|---|

| 신혼부부 버팀목 디딤돌 조건 최신 정보 - 모르면 손해!! (0) | 2023.10.06 |

| 월급으로 느껴지는 세금 강탈의 비밀(4대보험, 소득세) (0) | 2023.07.31 |

| 한번에 알아보는 월급명세서 살펴보는 방법 (재테크, 월급, 명세서) (0) | 2023.07.24 |

| 돈, 경제, 돈공부, 경제공부, 부자 되기 첫걸음 (0) | 2023.07.13 |

댓글